Quel est le aperçu du Marché des infrastructures de diffusion ? Définition, portée et importance

Le Marché des infrastructures de diffusion regroupe l’ensemble des équipements matériels, des logiciels et des services nécessaires à la diffusion de contenu vidéo et audio sur différents canaux (OTT, terrestre, satellite, IPTV). Il englobe les technologies de diffusion numérique et analogique, ainsi que les solutions d’encodage, de transport et de distribution. L’importance du marché réside dans son rôle clé pour la transition vers la vidéo en ligne, la monétisation du contenu et la couverture de populations variées, assurant ainsi la continuité des services médiatiques à l’échelle mondiale.

Quels sont les facteurs moteurs, les contraintes, les défis et les opportunités du Marché des infrastructures de diffusion ?

Les moteurs principaux incluent la forte demande de vidéos en streaming, la migration vers la diffusion numérique, et les investissements publics dans les réseaux terrestres et satellitaires. Les contraintes proviennent de la forte intensité de capitaux, des réglementations locales et de la complexité d’intégration des systèmes hétérogènes. Parmi les défis, on compte la cybersécurité, la latence réseau et la concurrence accrue des plateformes OTT. Les opportunités se concentrent sur l’essor de la 5G, les solutions cloud‑native et les services de diffusion à valeur ajoutée tels que l’interactivité et le ciblage publicitaire.

Quelles sont les tendances de croissance du Marché des infrastructures de diffusion ?

Les tendances actuelles montrent une migration accélérée vers le cloud, l’adoption de la technologie d’encodage HEVC et AV1 pour réduire la bande passante, ainsi que l’essor des solutions basées sur l’intelligence artificielle pour optimiser la qualité de service. L’intégration de la diffusion hybride (combinaison de diffusion traditionnelle et OTT) et le développement de plateformes de diffusion en temps réel pour les événements sportifs et culturels sont également des facteurs de croissance majeurs.

Quel a été l’impact du COVID‑19 sur le Marché des infrastructures de diffusion et quelle est la trajectoire de reprise ?

La pandémie a provoqué une hausse soudaine de la consommation de contenus vidéo, stimulant la demande d’infrastructures de diffusion robustes. Les restrictions ont accéléré les projets de modernisation des réseaux, notamment le déploiement de la 5G et du cloud. La reprise se caractérise aujourd’hui par une stabilisation de la demande, avec un retour progressif des investissements CAPEX et une confiance renforcée dans les solutions de diffusion résilientes.

Comment se présente le paysage concurrentiel du Marché des infrastructures de diffusion ?

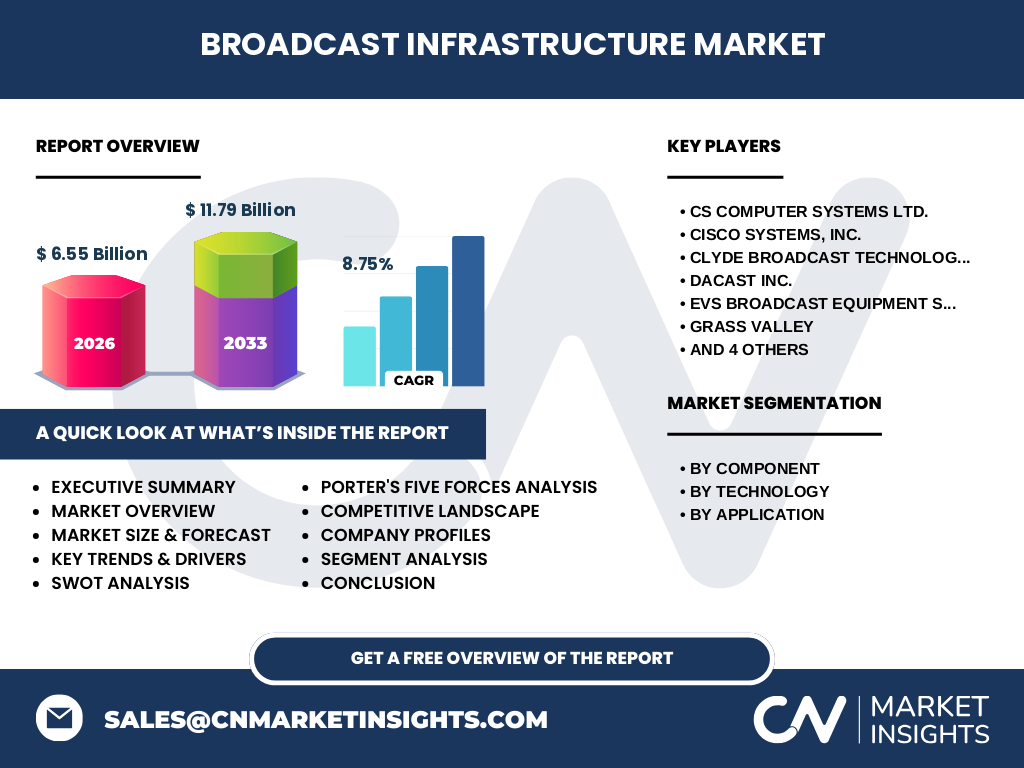

Le marché est dominé par un groupe d’acteurs mondiaux tels que Cisco Systems, Inc., Grass Valley, EVS Broadcast Equipment SA et Ross Video Ltd, ainsi que par des spécialistes régionaux comme CS Computer Systems Ltd. et Clyde Broadcast Technology. La consolidation se poursuit par des acquisitions ciblées afin d’enrichir les portefeuilles de logiciels et de services. La différenciation repose sur l’innovation technologique, la couverture géographique et les offres de services gérés.

Quel est le résumé exécutif du Marché des infrastructures de diffusion ?

En 2026, le marché atteint 6,55 milliards de dollars, avec une prévision de 11,79 milliards d’ici 2033, traduisant un taux de croissance annuel composé (CAGR) de 8,75 %. Les segments matériels, logiciels et services affichent une croissance équilibrée, soutenue par la demande d’OTT, de diffusion terrestre et satellite. Les principaux moteurs sont la transformation numérique, les investissements 5G et la montée en puissance du cloud, tandis que les défis concernent la cybersécurité et la complexité d’intégration.

Quelles sont les prévisions du Marché des infrastructures de diffusion pour la période 2025‑2032 ?

Le marché devrait maintenir son élan avec un CAGR de 8,75 % jusqu’en 2032, portant la taille du marché à près de 12 milliards de dollars. Les segments logiciels et services sont attendus pour croître légèrement plus rapidement que le matériel, reflétant la transition vers des solutions cloud‑native et des modèles d’abonnement. Les applications OTT continueront d’être le principal moteur de demande, suivies par la diffusion satellite et IPTV.

Quelle est la taille et la part de marché du Marché des infrastructures de diffusion selon les segments ?

Le marché se segmente par composant (Matériel, Logiciel, Services), par technologie (Diffusion numérique, Diffusion analogique) et par application (OTT, Terrestre, Satellite, IPTV). Chaque catégorie contribue de manière significative à la valeur totale de 6,55 milliards en 2026. Les logiciels et les services bénéficient d’une croissance accélérée grâce à la migration vers le cloud, tandis que le matériel reste indispensable pour les infrastructures de diffusion traditionnelles.

Quelle est la taille et la part de marché du Marché des infrastructures de diffusion par région ?

Le marché possède une portée mondiale avec une répartition géographique équilibrée entre les Amériques, l’Europe, l’Asie‑Pacifique et le Moyen‑Orient/Afrique. Aucun chiffre précis n’est fourni, mais la dynamique de croissance reste forte dans toutes les régions, soutenue par les projets de déploiement de la 5G en Asie‑Pacifique et les investissements dans les réseaux de diffusion terrestre en Europe.

Comment se présente l’analyse régionale du Marché des infrastructures de diffusion ?

En Amérique du Nord, la demande est portée par les services OTT et les solutions cloud. En Europe, la modernisation des réseaux terrestres et les initiatives de transition numérique stimulent le marché. L’Asie‑Pacifique affiche la plus forte croissance grâce aux investissements massifs dans la 5G et les infrastructures satellite. Le Moyen‑Orient et l’Afrique montrent un potentiel croissant avec des projets de diffusion numérique visant à élargir la couverture des services médiatiques.

Quels sont les profils des principales entreprises du Marché des infrastructures de diffusion ?

Cisco Systems, Inc. propose des solutions d’infrastructure réseau avancées pour la diffusion vidéo à grande échelle. Grass Valley et EVS Broadcast Equipment SA se concentrent sur les logiciels d’encodage et les systèmes de production en direct. Ross Video Ltd offre des outils de gestion de flux et de post‑production, tandis que Dacast Inc. et Kaltura sont des leaders dans les plateformes OTT cloud‑native. CS Computer Systems Ltd. et Clyde Broadcast Technology se distinguent par leurs offres de matériel spécialisé pour la diffusion terrestre et satellite.

Quelle est l’analyse des cinq forces de Porter du Marché des infrastructures de diffusion ?

Le pouvoir de négociation des fournisseurs est modéré, avec une concentration sur quelques fabricants de matériel clé. Le pouvoir d’achat des clients augmente grâce à la multiplicité d’options cloud. La menace de nouveaux entrants reste limitée par les barrières de capitaux élevés et les exigences réglementaires. La rivalité concurrentielle est intense, alimentée par l’innovation technologique. Enfin, la menace des produits de substitution est faible, du fait de la dépendance aux standards de diffusion traditionnels.

Quel est le SWOT du Marché des infrastructures de diffusion ?

Forces : Portefeuille technologique complet, forte demande OTT, soutien des gouvernements pour la numérisation.

Faiblesses : Coûts d’investissement élevés, complexité d’intégration.

Opportunités : Expansion du cloud, 5G, IA pour l’optimisation du streaming.

Menaces : Cyber‑attaques, évolution rapide des standards, concurrence accrue des solutions OTT intégrées.

Comment se structure la chaîne de valeur du Marché des infrastructures de diffusion ?

La chaîne débute par la recherche et le développement de matériel et logiciels, suivie de la production de composants, de l’assemblage d’équipements, de la distribution aux intégrateurs système, puis de la mise en œuvre des services de diffusion. Les services à valeur ajoutée, tels que le support technique, la maintenance et les services cloud, complètent la chaîne, créant des revenus récurrents et renforçant la fidélité client.

Quelles sont les principales recommandations d’investissement pour le Marché des infrastructures de diffusion ?

Les investisseurs devraient cibler les entreprises proposant des solutions cloud‑native et des services de diffusion en tant que service (DaaS), en raison de leur potentiel de revenus récurrents. Les partenariats avec des fournisseurs de 5G et les acquisitions de startups spécialisées en IA appliquée à la compression vidéo offrent également des perspectives de croissance. Une diversification géographique, notamment en Asie‑Pacifique, est recommandée pour profiter des projets d’infrastructure à grande échelle.

Quelle est la conclusion du rapport sur le Marché des infrastructures de diffusion ?

Le marché montre une trajectoire de croissance solide, soutenue par la digitalisation des médias, la demande croissante d’OTT et les avancées technologiques comme la 5G et le cloud. Malgré des défis liés à la cybersécurité et aux coûts d’investissement, les opportunités offertes par les nouveaux modèles de service et les solutions d’intelligence artificielle rendent ce secteur attractif pour les acteurs existants et les nouveaux entrants.

Quelle méthodologie de recherche a été utilisée pour ce rapport ?

Le rapport repose sur une combinaison d’analyses secondaires (études de marché publiées, rapports d’entreprise, bases de données financières) et d’enquêtes primaires auprès d’experts du secteur, d’opérateurs de diffusion et de fournisseurs de technologie. Les données financières ont été normalisées et projetées à l’aide de modèles de régression prenant en compte le CAGR de 8,75 % et les prévisions de taille du marché jusqu’en 2033.

Quel est le périmètre de recherche du Marché des infrastructures de diffusion ?

La recherche couvre les segments matériels, logiciels et services, les technologies de diffusion numérique et analogique, ainsi que les applications OTT, terrestre, satellite et IPTV. Elle englobe les régions mondiales principales, sans pénétration détaillée des parts de marché régionales, et se limite à la période 2025‑2032 pour les prévisions, avec une attention particulière aux facteurs de croissance et aux risques identifiés.

Quelles sont les principales entreprises et leurs développements récents dans le Marché des infrastructures de diffusion ?

CS Computer Systems Ltd. a annoncé le lancement d’une gamme de serveurs de diffusion haute densité pour les réseaux 5G. Cisco Systems, Inc. a signé un partenariat stratégique avec plusieurs opérateurs OTT pour intégrer ses solutions de transport vidéo. Clyde Broadcast Technology a présenté un nouveau routeur de diffusion analogique‑numérique. Dacast Inc. a élargi son offre DaaS en Europe, tandis que Kaltura a acquis une start‑up d’IA pour améliorer l’optimisation du bitrate. Ross Video Ltd. a dévoilé une plateforme de production à distance, et Zixi a renforcé son service de transport sécurisé basé sur le cloud.